Cela m’affecte-t-il?

Des modifications apportées aux règles en vertu de la Loi sur la taxe de vente du Québec (LTVQ) pourraient signifier que votre entreprise est maintenant obligée de percevoir la TVQ sur les ventes, même si vous n’avez aucun lien avec le Québec, notamment si votre entreprise :

- vend à des consommateurs québécois tout i) contenu numérique (p. ex. des films), ii) logiciel vendu en un seul achat ponctuel (p. ex., des logiciels ou des jeux informatiques), iii) du contenu créatif (p. ex., de la musique ou des images), iv) des services numériques (p. ex., le traitement de paiement), ou v) des produits matériels;

- fournit à des consommateurs du Québec des services d’infonuagique (cloud) sous forme IaaS ou PaaS et SaaS; ou

- exploite une plateforme numérique qui sert d’intermédiaire pour les transactions de commerce électronique (p.ex., App Store) pour des consommateurs québécois.

1. Résumé

Les nouvelles règles au Québec exigeant que les non-résidents du Québec perçoivent et versent la taxe de vente du Québec (« TVQ ») sur les biens et les services numériques et, dans certains cas, sur des biens meubles, sont entrés en vigueur le 1er janvier 2019. Ces nouvelles règles ont une influence sur les transactions conclues par des entreprises du reste du Canada ainsi que de l’étranger avec des consommateurs québécois.

Aux termes de ces nouvelles règles, si le seuil minimal est atteint, les fournisseurs non-résidents sont tenus de s’inscrire à un système d’inscription distinct et de percevoir et de verser la TVQ sur des fournitures taxables vendues à des consommateurs québécois. Cette exigence en matière de perception s’applique à l’égard de la fourniture d’un bien meuble incorporel (biens incorporels) et de services fournis par des non-résidents du Canada et, dans le cas de non-résidents situés au Canada, mais à l’extérieur du Québec, elle s’applique aussi à la fourniture de biens meubles corporels (biens corporels). Les plateformes numériques qui fournissent des services à un fournisseur non-résident lui permettant de fournir des biens meubles incorporels ou des services aux consommateurs du Québec sont assujetties aux exigences d’inscription et de perception de la TVQ à la place du fournisseur non-résident, lorsque la plateforme contrôle les éléments essentiels des transactions.

Les obligations d’inscription, de perception, de production de déclarations et de versement aux termes du nouveau régime seront simplifiées et effectuées exclusivement au moyen d’une plateforme électronique exploitée par Revenu Québec et disponible ici.

Le ministère des Finances du Québec a promis d’adopter une approche pratique plus corrective que punitive en ce qui a trait à la conformité, et offrira une période de clémence de douze mois suivant le début de l’application des règlements.

Pour faciliter votre compréhension, veuillez vous référer à la section « Définitions » pour la signification des termes techniques utilisés dans le présent texte et aux articles applicables de la Loi sur la taxe de vente du Québec (« LTVQ »).

2. Définitions

« BMC » signifie bien meuble corporel.

« BMI » signifie bien meuble incorporel (propriété personnelle incorporelle).

« Consommateur québécois désigné » voir la définition à la partie 4.3 du présent article.

« Consommateur québécois » signifie l’acquéreur de la fourniture qui est un consommateur dont le lieu de résidence habituelle est situé au Québec (art. 477.3 de la LTVQ).

« Consommateur » voir la définition à la partie 3.2.2 du présent article (art. 1 de la LTVQ).

« Fournisseur désigné canadien x» signifie 1) un fournisseur désigné, et 2) qui est inscrit en vertu de la taxe de vente sur les produits et les services/taxe de vente harmonisée (« TPS/TVH ») (art. 477.2 de la LTVQ).

« Fournisseur désigné étranger » signifie un fournisseur désigné qui 1) n’exploite pas d’entreprise au Canada, 2) qui n’y a pas d’établissement stable, et 3) qui n’est pas inscrit en vertu de la TPS/TVH (art. 477.2 de la LTVQ).

« Fournisseur désigné » signifie un fournisseur qui 1) n’exploite pas d’entreprise au Québec, 2) qui n’y a pas d’établissement stable et 3) qui n’est pas inscrit en vertu régime général (art. 477.2 de la LTVQ).

« Plateforme numérique désignée » voir la définition à la partie 4.2 du présent article (art. 477.2 de la LTVQ).

« Régime désigné » signifie le nouveau régime d’inscription établi dans la section II du chapitre VIII.1 de la LTVQ.

« Régime général » fait référence au système d’inscription actuel établi dans la section I du chapitre VIII de la LTVQ.

« Seuil déterminé » voir la définition à la partie 4.2 du présent texte.

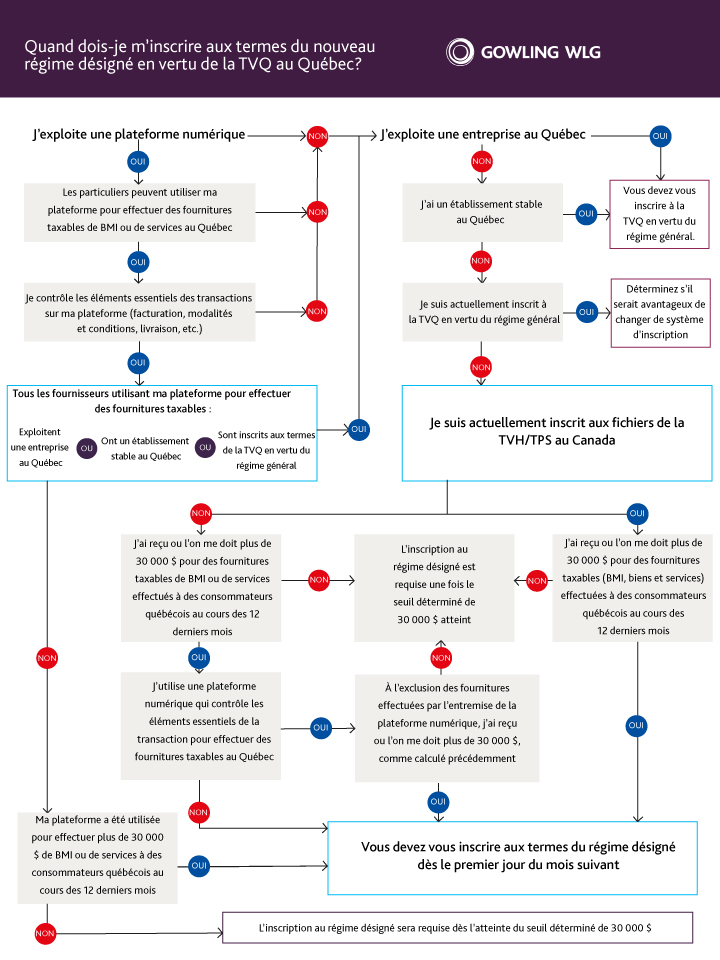

3. Obligation de s’inscrire aux termes du régime désigné (art. 477.5 de la LTVQ)

3.1 Exigence d’inscription

Utilisez le diagramme de processus ci-dessous pour déterminer si vous devez inscrire votre entreprise aux termes du régime particulier.

Télécharger le diagramme de processus

3.2 Échéancier d’inscription

L’obligation de s’inscrire aux termes du régime désigné est déclenchée à compter du premier jour d’un mois civil donné pour lequel le seuil déterminé du fournisseur désigné de la plateforme numérique désignée excède 30 000 $. Si la contrepartie d’une fourniture est exprimée en devise étrangère, la valeur de cette contrepartie doit être établie selon une méthode de conversion juste et raisonnable et constante.

Le « seuil déterminé » représente la valeur de la contrepartie devenue due au cours de la période de 12 mois précédant le premier jour du mois donné, ou payée au cours de cette période sans qu’elle soit devenue due, pour l’une des fournitures taxables suivantes effectuées au Québec à un acquéreur qu’il est raisonnable de considérer comme un consommateur :

- pour tous les fournisseurs désignés et les exploitants de plateformes numériques désignées, de BMI et services, et

- pour les fournisseurs canadiens désignés de BMI, BMC et services.

Un fournisseur désigné qui ne fournit que des BMI ou services au moyen d’une plateforme numérique désignée n’est pas tenu de s’inscrire au titre du régime désigné parce que son seuil déterminé sera réputé nul.

Les différentes dates d’entrée en vigueur pour les fournisseurs désignés étrangers ou les fournisseurs désignés canadiens dont il est question à la section 8 ci-dessous, signifie que lors du calcul du seuil déterminé pour la période du 1er janvier 2019 au 31 août 2019, une plateforme numérique désignée doit uniquement tenir compte des fournitures taxables effectuées au Québec par des fournisseurs étrangers désignés.

Afin de déterminer quelles sommes sont incluses dans le seuil déterminé, il importe de considérer ce qui constitue une « fourniture taxable effectuée au Québec », et ce qui constitue un « consommateur ». Veuillez lire les points y afférents ci-dessous.

3.2.1 Fourniture taxable effectuée au Québec

En général, lorsqu’un non-résident du Québec ne mène pas d’activités d’affaires au Québec aux termes de la TVQ et n’est pas inscrit au titre du régime général, toute fourniture de BMI, BMC ou de services est réputée avoir été effectuée à l’extérieur du Québec.

Les modifications abrogent cette règle générale dans le but de déterminer si le seuil déterminé a oui ou non été atteint, afin que les fournitures effectuées au Québec par un non-résident, qui autrement seraient réputées effectuées à l’extérieur du Québec, seront considérées effectuées au Québec aux fins du calcul du seuil déterminé. De plus, les modifications prévoient que toutes les fournitures de BMI et services effectuées à distance par un fournisseur étranger désigné (remarquez que de tels fournisseurs ne sont pas tenus de s’inscrire ni à la TPS/TVH ou à la TVQ aux termes du régime général) à des acquéreurs qui sont des consommateurs québécois sont réputées effectuées au Québec [1].

3.2.2. Consommateur

Un « consommateur » signifie un particulier qui acquiert, ou apporte au Québec, un bien ou un service à ses frais pour sa consommation, son utilisation ou sa jouissance personnelle ou celle de tout autre particulier, mais non pour consommation, utilisation ou fourniture dans le cadre de ses activités commerciales ou d’autres activités dans le cadre desquelles il effectue des fournitures exonérées.

Nous avançons dans le présent article qu’un acquéreur qui fournit une adresse de facturation d’entreprise, ou un nom de société par actions ou de société en commandite ou le numéro d’entreprise ARC/Revenu Québec, ou utilise une carte de crédit ou un compte bancaire d’entreprise comme mode de paiement, n’est probablement pas en train d’acquérir le bien ou le service pour son utilisation personnelle ou sa jouissance personnelle ou sa consommation, et, donc ne devrait pas être considéré comme un consommateur.

De plus, puisque le critère pour déterminer si une fourniture doit être incluse dans le calcul du seuil déterminé relatif à l’inscription est fondé sur la question de savoir si un acquéreur peut raisonnablement être considéré comme étant un consommateur, lorsqu’une fourniture est effectuée exclusivement d’entreprise à entreprise (B2B) (p. ex., logiciel de classe entreprise), ou est effectuée à une personne inscrite à la TVQ, on peut raisonnablement conclure que l’acquéreur de ladite fourniture n’est pas un consommateur.

3.3 Obligations inattendues pour les fournisseurs étrangers désignés

Un fournisseur étranger désigné est une personne qui n’exploite pas d’entreprise au Canada, ne dispose pas d’un établissement stable au Canada et ne s’est pas inscrit en vertu de la TPS/TVH. De telles personnes ne seraient pas normalement assujetties aux exigences fiscales relatives à la taxe de vente au Canada.

Néanmoins, aux termes du nouveau régime désigné, lorsqu’un tel fournisseur non-résident fournit un BMI ou des services au Canada, il doit dorénavant commencer à recueillir l’information présentée à la section 5.1 ci-dessous en vue de déterminer l’échéancier de son obligation d’inscription au titre du régime désigné. Il reste à voir comment Revenu Québec traitera les situations où le fournisseur non-résident n’a pas obtenu l’information nécessaire lui permettant de déterminer si oui ou non le seuil déterminé sera respecté.

Les personnes tenues de s’inscrire au titre du régime désigné peuvent choisir de s’inscrire en vertu du nouveau régime général.3.4 Inscription facultative aux termes du régime général

L’inscription facultative aux termes du régime général permet la réclamation de crédits de taxe sur les intrants (« CTI ») sur la TVQ versée sur des fournitures aux fins de consommation, d’utilisation ou de fourniture dans le cadre d’activités commerciales. Cependant, elle est aussi assortie de l’obligation de s’inscrire également à la TPS/TVH. Dès l’obtention de ces deux inscriptions, le fournisseur est tenu de percevoir la TPS/TVH et la TVQ sur toutes les fournitures taxables effectuées au Canada et non pas, tel que décrit ci-dessous, seulement sur les fournitures effectuées aux consommateurs québécois désignés, comme c’est le cas pour les inscrits à la TVQ en vertu du régime désigné. De plus, la personne inscrite est tenue de fournir une protection jugée suffisante par le ministère des Finances (50 % de la taxe nette estimée pour l’année), et empêche la personne inscrite de se prévaloir des règles de déclaration et de perception simplifiées aux termes du régime désigné.

Le tableau ci-dessous résume certaines différences clés entre le régime désigné et le régime général.

| Enjeux |

Régime général |

Régime désigné |

| Le fournisseur peut réclamer des crédits de taxe sur les intrants relatifs à ses fournitures |

OUI |

NON |

| Obligation pour le fournisseur de fournir de la documentation soutenant sa réclamation de crédit de taxe sur les intrants |

OUI |

NON |

| Obligation pour le fournisseur d’être inscrit en vertu de la TPS/TVH aux fichiers |

OUI |

NON |

| Déclarations trimestrielles de la TVQ effectuée par voie électronique (inscription et remise simplifiée) |

NON |

OUI |

| Perception de la TPS et de la TVQ sur toutes les fournitures taxables |

OUI |

NON |

4. Obligation de percevoir (art. 477.6 et 477.7 de la LTVQ)

4.1 Fournisseurs désignés

Un fournisseur désigné inscrit en vertu du régime désigné est tenu de percevoir et de remettre la TVQ à l’égard de la fourniture taxable de BMI et de services donnés au Québec à des consommateurs québécois désignés, à moins que la fourniture soit effectuée au moyen d’une plateforme numérique désignée. Voir les discussions ci-dessous pour savoir qui est considéré un consommateur québécois désigné.

Si le fournisseur désigné est également inscrit aux fins de la TPS/TVH (un « fournisseur désigné canadien »), il devra également percevoir et remettre la TVQ sur les fournitures de BMC taxables à des consommateurs québécois désignés. En pratique, cela signifie qu’un non-résident du Canada qui s’est volontairement inscrit à la TPS/TVH, par exemple, afin de recouvrer la TPS payée sur l’importation de BMC au Canada, est dorénavant assujetti aux mêmes exigences de perception de la TVQ lors de la vente de BMC à des consommateurs québécois désignés qu’un résident canadien à l’extérieur du Québec.

Les points suivants résument les conditions à respecter pour percevoir la TVQ sur une fourniture effectuée par un fournisseur désigné inscrit au titre du régime désigné.

- Vous effectuez des fournitures de BMI et de services taxables ou, si vous êtes un fournisseur désigné canadien, de BMC, de BMI ou de services.

- La fourniture de BMI ou de services n’est pas effectuée par l’entremise d’une plateforme numérique désignée.

- Le lieu de résidence habituelle de l’acquéreur de la fourniture est situé au Québec.

- L’acquéreur de la fourniture n’est pas inscrit en vertu de la TVQ.

4.2 Exploitants de plateformes numériques désignées

L’exploitant d’une plateforme numérique désignée qui perçoit le paiement des fournitures de BMI ou de services effectués par un fournisseur désigné à un consommateur québécois désigné est tenu de percevoir la TVQ sur ces mêmes fournitures au nom du fournisseur désigné.

Revenu Québec a également émis des directives selon lesquelles le fournisseur désigné doit également obtenir une preuve de l’inscription aux fichiers de la TVQ de la plateforme numérique désignée pour éviter d’être tenu responsable de la perception de la TVQ sur les fournitures effectuées par l’entremise de la plateforme.

Une « plateforme numérique désignée » signifie une plateforme numérique de distribution de biens ou de services par l’entremise de laquelle une personne donnée permet à une autre personne qui est un fournisseur désigné d’effectuer au Québec la fourniture taxable d’un BMI ou d’un service à un acquéreur, pour autant que la personne donnée contrôle les éléments essentiels de la transaction entre le fournisseur désigné et l’acquéreur tels que la facturation, les modalités et conditions de la transaction et les modalités de livraison. Par exemple, une plateforme numérique désignée pourrait servir d’intermédiaire à des transactions commerciales telles que l’achat de musique ou d’applications pour un téléphone intelligent.

La loi spécifie qu’une plateforme numérique désignée consiste en une plateforme qui fournit un service à un fournisseur non-résident par l’intermédiaire d’une plateforme ou d’un système électronique (p. ex., un magasin d’applications ou un site Web), qui permet au non-résident d’effectuer des fournitures à des consommateurs québécois désignés. Une plateforme qui ne fournit que l’un des services suivants n’est pas considérée comme contrôlant les éléments essentiels d’une transaction :

- un service de transport (p. ex., des plateformes exploitées par des fournisseurs de service Internet et des entreprises de télécommunications),

- un service fournissant l’accès à un service de paiement, ou

- un service de publicité qui informe les clients quant à une variété de biens meubles ou services offerts par un fournisseur non-résident et qui les dirige au site Web du fournisseur.

Par conséquent, une plateforme qui affiche des petites annonces classées locales et qui ne contrôle aucun des éléments de la transaction qui s’ensuit, ne peut se qualifier à titre de plateforme numérique désignée. De même, les plateformes qui fournissent des solutions d’entreprise à entreprise (B2B) ne sont pas tenues de s’inscrire aux termes du régime désigné, car elles ne respecteraient pas le seuil déterminé.

Les points suivants résument les conditions à respecter pour percevoir la TVQ sur une fourniture effectuée par l’entremise d’une plateforme numérique désignée au lieu du fournisseur désigné.

- La plateforme est inscrite aux termes du régime désigné ou du régime général.

- Votre client a utilisé votre plateforme pour effectuer une fourniture de BMI ou de services taxables.

- Votre client répond à la définition d’un fournisseur désigné

- La fourniture taxable est considérée effectuée au Québec aux termes des règles relatives au lieu de fourniture.

- L’acquéreur de la fourniture est une personne dont le lieu de résidence habituelle est au Québec et n’est pas inscrit aux fichiers de la TVQ.

4.3 Consommateurs québécois désignés

Les « consommateurs québécois désignés » sont des personnes qui ne sont pas inscrites aux termes du régime général et dont le lieu de résidence habituelle, établi conformément à l’article 477.3 de la LTVQ, est situé au Québec. Voir la partie 5.1 ci-dessous pour savoir quel type d’information doit être recueillie pour déterminer ceci.

Contrairement à la définition d’un « consommateur québécois » utilisée pour déterminer si le seuil déterminé au titre du régime spécial d’inscription est atteint, la définition de « consommateur québécois désigné » utilisé pour déterminer si la TVQ doit être perçue sur une fourniture n’exige pas que l’acquéreur soit un « consommateur ». Par conséquent, il n’est pas nécessaire pour le fournisseur désigné de valider la question de savoir si oui ou non un particulier acquiert le bien ou le service pour sa consommation personnelle ou celle d’un autre particulier.

4.4 Règles afférentes au lieu de fourniture

Comme c’est le cas pour l’inscription au titre du régime général, une fois inscrit au régime désigné, un fournisseur désigné ne peut plus s’appuyer sur la règle qui stipule que les fournitures effectuées au Québec par un non-résident du Québec qui n’exploite pas d’entreprise au Québec sont réputées effectuées à l’extérieur du Québec. Ce sont plutôt les règles relatives au lieu de fourniture pour les résidents du Québec qui s’appliquent.

Une modification similaire annule la présomption quant aux fournitures effectuées à l’extérieur du Québec par des fournisseurs désignés qui fournissent des BMI et des services au moyen d’une plateforme désignée inscrite à la TVQ aux termes du régime désigné.

Les modifications stipulent en outre que toutes les fournitures de BMI et de services effectuées à distance par un fournisseur désigné étranger à des acquéreurs qui sont des consommateurs québécois sont automatiquement réputées être effectuées au Québec et, donc, il n’est pas nécessaire de procéder à l’analyse du lieu de fourniture.

4.5 Obligation immédiate de percevoir en cas d’inscription

Dans le Bulletin 2019-3, publié le 28 février 2019, le gouvernement du Québec a modifié la loi pour exiger d’une plateforme numérique désignée déjà inscrite aux termes du régime général, ou qui s’inscrit aux termes du régime désigné pendant la période du 1er janvier au 31 août 2019, pour percevoir la TVQ quant à toutes les fournitures de BMI et de services taxables effectuées au nom de fournisseurs désignés étrangers et de fournisseurs désignés canadiens, même si les règles à l’égard des fournisseurs désignés canadiens entrent en vigueur à compter du 1er septembre 2019, tel que discuté dans la section 8 ci-dessous.

La modification, applicable à compter du 1er janvier 2019, ne s’appliquera pas aux fournitures de BMI ou de services effectuées le 28 février 2019 ou avant par un fournisseur désigné canadien, si la plateforme n’a pas perçu la TVQ sur la fourniture.

Cependant, à compter du 1er mars 2019, les fournitures effectuées par les fournisseurs désignés canadiens à travers une plateforme numérique désignée inscrite aux termes de la TVQ, sont immédiatement assujettis à la TVQ avant la date d’entrée en vigueur du 1er septembre.

5. Exigences en matière de collecte d’information et de facturation

5.1 Détermination du lieu de résidence habituelle selon l’art. 477.3

Afin de déterminer le lieu de résidence habituelle de l’acquéreur d’une fourniture, l’art. 477.3 de la LTVQ stipule que le fournisseur non résident doit obtenir, dans le cours normal de ses opérations, un ou deux éléments d’information non contradictoires (selon le but visé, tel qu’il est expliqué ci-dessous) parmi les suivants :

- adresse de facturation de l’acquéreur;

- adresse résidentielle ou d’affaires de l’acquéreur;

- l’adresse IP de l’appareil utilisé par l’acquéreur au moment de la conclusion de la convention relative à la fourniture (ou une donnée semblable obtenue à ce moment par une autre méthode de géolocalisation);

- les détails des coordonnées bancaires de l’acquéreur utilisées pour le paiement ou l’adresse de facturation utilisée par la banque;

- les informations provenant d’une carte SIM utilisée par l’acquéreur;

- l’endroit où le service de ligne téléphonique fixe de l’acquéreur est fourni; ou

- toute autre information pertinente qui appuie raisonnablement l’indication du lieu de résidence habituelle [2].

Lorsqu’on applique le critère pour déterminer si un acquéreur est un consommateur québécois désigné, il faut obtenir deux (2) éléments d’information non contradictoire. Dans le cas d’éléments d’information contradictoire, il faut s’appuyer sur l’élément le plus fiable pour déterminer le lieu de résidence habituelle. La notion de fiabilité sera sujette à interprétation et à débat. Lorsqu’il s’avère impossible d’obtenir les deux éléments d’information non contradictoire en raison des pratiques commerciales actuelles du fournisseur non-résident, Revenu Québec peut permettre l’utilisation d’une méthode différente.

Lorsqu’on applique le critère pour déterminer si le seuil déterminé est atteint, l’obtention d’un seul élément d’information pour soutenir cette conclusion suffira. Cela dit, étant donné que les fournisseurs non-résidents qui ne sont pas inscrits en vertu du régime désigné, ils ne seront pas nécessairement conscients des exigences d’inscription potentielles les concernant. Il se peut donc que même cette information soit manquante.

5.2 Exigences en matière de facturation

Lorsque la TVQ est perçue, l’information suivante doit être fournie à l’acquéreur sur une facture ou un reçu ou fournie dans une entente conclue avec l’acquéreur :

1. le montant de la contrepartie pour la fourniture et le montant de la TVQ payable en échange de celle-ci; ou

2. le montant payé ou payable par l’acquéreur pour la fourniture comprend la TVQ [3].

Dans les deux cas, la TVQ doit être désignée par son nom ou une abréviation de celui-ci (p. ex., TVQ) et lorsque le taux de la taxe est indiqué, il doit être indiqué séparément du taux de toute autre taxe.

Le régime désigné ne requiert pas du fournisseur qu’il indique le numéro d’inscription de la TVQ, puisqu’au titre du régime désigné, l’acquéreur ne peut réclamer un CTJ.

5.3 Commentaires pratiques relatifs à la collecte de données

Les fournisseurs non-résidents qui anticipent que certains de leurs clients soient situés au Québec, doivent réviser leurs pratiques de collecte de données pour aider à faciliter le respect de la conformité potentielle requise en matière d’exigences d’inscription, de collecte et de facturation aux termes du régime désigné. À cette fin, ils devraient examiner leurs plateformes de gestion de la relation client et de vente pour assurer qu’ils saisissent suffisamment d’information pour i) déterminer si un acquéreur est oui ou non un consommateur, ii) déterminer le lieu de résidence habituelle d’un consommateur, et iii) pour éviter de percevoir la taxe sur des fournitures effectuées à des inscrits à la TVQ. Quant aux fournisseurs qui font des affaires régulièrement avec les mêmes clients, ils devraient songer à demander à leurs clients actuels de mettre à jour leur profil avec l’information requise et de fournir leurs numéros d’inscription à la TVQ, s’il y a lieu.

6. Obligations de production de déclaration et de versement (art. 477.8 et 477.18 de la LTVQ)

Les personnes inscrites aux termes du régime désigné doivent déclarer et verser la TVQ à Revenu Québec à chaque trimestre civil. La déclaration s’effectue par voie électronique est doit être produite un mois suivant chaque trimestre. Il s’agit là d’une importante simplification, car le régime général exigerait des entités effectuant des fournitures taxables d’une valeur de plus de 6 M$ CA annuellement au Canada de produire un rapport et de faire des versements mensuellement.

Dans le but d’éviter la double imposition de la même fourniture au Canada, lorsqu’une fourniture a déjà été assujettie à la taxe sur la valeur ajoutée dans une autre province et que la TVQ a été perçue selon le régime désigné, le consommateur québécois désigné sera admissible à un remboursement de Revenu Québec sur présentation d’une preuve de paiement de la TPS/TVH.

7. Conséquences de la non-conformité (art. 477.19 de la LTVQ)

Les acquéreurs québécois de BMC ou de services qui tentent d’éluder le paiement de la TVQ aux termes du régime désigné en fournissant de faux renseignements à un fournisseur désigné ou à l’exploitant d’une plateforme numérique désignée encourent une pénalité égale au plus élevé de 100 $ et de 50 % du montant dont il a ainsi éludé ou tenté d’éluder le paiement.

En outre, les pénalités habituelles pour le défaut de s’inscrire, de percevoir ou de verser la TVQ aux termes du régime général s’appliqueront mutatis mutandis au régime désigné.

Le gouvernement a annoncé qu’il imposera des pénalités seulement 12 mois suivant l’entrée en vigueur des modifications susmentionnées.

Le gouvernement reconnaît que l’application de la loi sera difficile en ce qui a trait aux fournisseurs désignés à l’extérieur du Canada qui ne se conforment pas. Revenu Québec a fait part de son intention d’utiliser la panoplie complète d’outils à sa disposition pour faire respecter la loi. Ces mesures pourraient prendre la forme d’envois d’avis de saisie-arrêt aux payeurs canadiens, au dépôt de poursuites pour évasion fiscale à l’encontre de sociétés ouvertes qui devront divulguer l’existence d’une poursuite pendante et justifier leur non-conformité à l’égard de leurs actionnaires. Cela étant dit, il reste à voir si la nature potentiellement extraterritoriale de certains aspects des nouvelles règles ne fera pas l’objet de contestations à moyen terme.

8. Entrée en vigueur

Les changements sont entrés en vigueur le 1er janvier 2019 pour les fournisseurs étrangers désignés et entreront en vigueur le 1er septembre 2019 pour les fournisseurs désignés canadiens.

La date de conformité pour les exploitants de plateformes numériques désignées dépend de la date d’entrée en vigueur des règlements touchant les fournisseurs qui font des transactions au moyen de leur plateforme (c.-à-d., le 1er janvier 2019 pour les fournisseurs étrangers désignés et le 1er septembre 2019 pour tous les autres fournisseurs désignés).

[1] Voir la section 5.1 pour connaître le type d’information à recueillir afin de déterminer le lieu de résidence habituelle d’un consommateur.

[2] art. 477.3 de la LTVQ.

[3] art. 477.7 de la LTVQ.